Den Postbank Kredit umschulden ist jederzeit ohne Angabe von Gründen möglich. Die Bank verlangt zudem keine Vorfälligkeitsentschädigung als Wechselgebühr.

Den Postbank Kredit hier günstig umschulden:

- Einen Postbank Privatkredit kann man jederzeit problemlos ablösen.

- Durch Umschuldung zu einer anderen Bank lässt sich sehr viel Geld einsparen.

- Die Postbank ist eine Marke der Deutschen Bank.

Wann ist eine Umschuldung des Postbank Kredit sinnvoll?

Eine Umschuldung macht dann Sinn, wenn man durch Aufnahme eines neuen Kredits Geld sparen kann. Auf dem Kreditmarkt existieren sehr viele Banken mit den unterschiedlichsten Kreditzinsen.

Spart man unter Einbeziehung einer Vorfälligkeitsentschädigung als Wechselgebühr Geld, so kann man wechseln.

Andere Gründe für einen Kreditwechsel können Unzufriedenheit mit dem Kundenservice, abgelehnte Kreditaufstockungen oder auch abgelehnte Ratenänderungen sein.

Nicht jede Bank erlaubt den Kunden eine Kreditaufstockung. Den Banken ist bekannt, dass die steigenden Lebenshaltungskosten zu allerlei Problemen führen.

Wann ist eine Umschuldung nicht sinnvoll?

Wählt man den falschen Zeitpunkt, so kann eine Umschuldung nicht sinnvoll sein.

| Postbank Kredit 2023 | Kredit Direktbank 2026 | |

| Summe | 40.000 Euro | 40.000 Euro |

| Restlaufzeit | 72 Monate | 72 Monate |

| Effektivzins | 7,00% | 8,00% |

| Rate | 677,84 Euro | 695,89 Euro |

| Gesamtkosten | 48.804,31 Euro | 50.104,07 Euro |

| Mehraufwand | 1.299,76 Euro |

In diesem Beispiel wäre eine Umschuldung nicht sinnvoll. Der Postbank Kredit wurde 2023 abgeschlossen, damals gab es niedrige Kreditzinsen.

Die Situation 2026 ist ganz anders. Selbst günstige Banken sind teurer als einige Filialbanken. Vor einer Umschuldung sollte man auch das Zinsniveau auf dem Markt überprüfen.

Beispiel einer sinnvollen Kreditumschuldung eines Postbank Darlehens:

| Postbank Kredit 2025 | Kredit Direktbank 2027 | |

| Summe | 60.000 Euro | 60.000 Euro |

| Restlaufzeit | 72 Monate | 72 Monate |

| Effektivzins | 10,50 % | 7,50% |

| Rate | 1.112,34 Euro | 1.030,27 Euro |

| Gesamtkosten | 80.088,68 Euro | 74.179,53 Euro |

| Ersparnis | 5.909,15 Euro |

In diesem Beispiel haben wir zu einem Zeitpunkt einen Postbank Kredit abgeschlossen, wo es schon hohe Zinsen auf dem Markt gab.

Wir schulden 2027 bei einer Direktbank um und können fast 6.000 Euro einsparen.

Wie schuldet man seinen Postbank Kredit um?

Schritt 1: Restschuld ermitteln

Die Ablösesumme ist bei der Postbank die Restschuld, denn die Postbank verlangt keine Vorfälligkeitsentschädigung als Gebühr.

Bei Vertragsabschluss haben wir einen Tilgungsplan erhalten. Aus diesem wird die aktuellen Restschuld ersichtlich. Auch können wir das Online-Banking nutzen, um unsere Restschuld zu ermitteln.

Kontakt zur Postbank:

Zudem können wir uns telefonisch an die Rufnummer 0228 55005500 wenden. Unsere Vertragsnummer sollten wir in diesem Fall bereithalten.

Zudem können wir über das Kontaktformular https://www.postbank.de/privatkunden/services/kontakt.html Kontakt zur Bank aufnehmen. Auch hier müssen wir neben unserem Anliegen die entsprechende Vertragsnummer übermitteln.

Schritt 2: Kreditvergleich

Nun führen wir einen Kreditvergleich durch. Wir geben die Kreditsumme, die Laufzeit und den Effektivzins ein.

Schritt 3: Der Postbank Kredit wird umgeschuldet

Nun wird der Umschuldungskredit beantragt. Die neue Bank möchte neben Wohnort und anderen persönlichen Informationen vor allem Angaben zu unserem Gehalt. Hier handelt es sich um Gehaltsnachweise bzw. Änderungsmitteilungen der Bezüge samt den Kontoauszügen.

Monatlich wiederkehrende Ausgaben müssen wir ebenso nachweisen. Dazu gehören Miete, andere Kredite, Versicherungen und die Lebenshaltungskosten.

Es hat sich als Standard etabliert für den Kunden einen Kontoblick anzubieten. Mit einem solchen Kontoblick erlaubt man der neuen Bank auf das Konto zu sehen und zu ermitteln, ob Kreditwürdigkeit vorhanden ist.

Die besten Banken für eine Umschuldung (ING, SKG Bank, DKB, Bank of Scotland) bieten einen Kontoblick standard-mäßig an. Man muss selbst fast keine Dokumente mehr vorweisen.

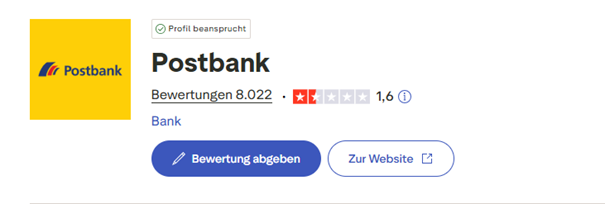

Postbank Kredit Umschuldung Erfahrungen

Die Postbank kommt auf Trustpilot.com auf 8.022 Bewertungen und Erfahrungsberichte und eine durchschnittlich ungenügende Bewertungsnote von 1,6.

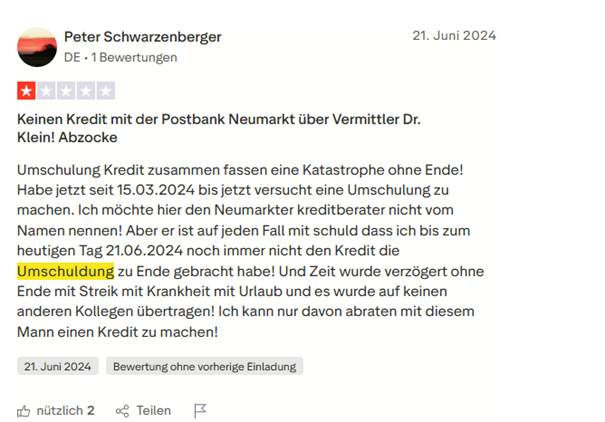

Uns liegen einige Erfahrungsberichte vor, die eine geplante Umschuldung bei der Postbank thematisieren.

Im ersten Erfahrungsbericht wird bemängelt, dass ein Umschuldungskredit nicht genehmigt wurde.

Der zweite Erfahrungsbericht ist ebenso negativ und berichtet davon, dass ein Umschuldungskredit trotz guter Schufa-Score nicht genehmigt wurde.

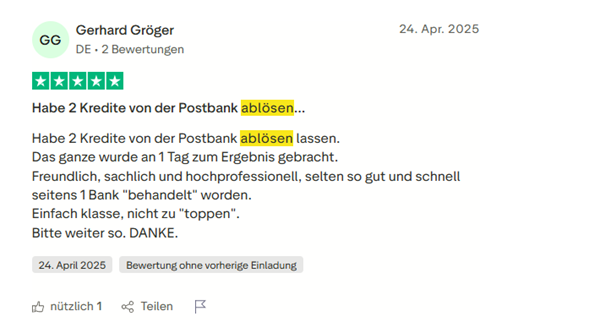

Der dritte Erfahrungsbericht handelt davon, dass jemand seinen Kredit „von der Postbank“ hin zu einer anderen Bank ablösen, d.h. umschulden wollte. Lt. dem Schreiber hat dies reibungslos und schnell funktioniert.

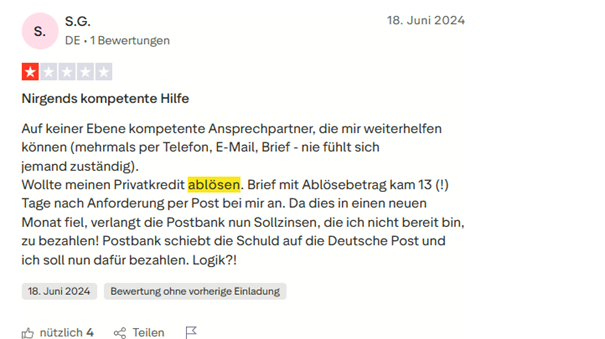

Ein weiterer Erfahrungsbericht ist wieder negativ. Es wird berichtet, dass die Ablösebescheinigung erst nach 2 Wochen beim Kunden eingetroffen ist:

Fragen zum Postbank Kredit umschulden

Wie oft darf man einen Kredit umschulden?

Privatkredite, Dispokredite und Autokredite darf man beliebig oft umschulden. Es gibt keine maximale Grenze. Zudem muss keine Frist bis zur nächsten Umschuldung eingehalten werden.

Wo bekomme ich eine Ablösebescheinigung her?

Über die Rufnummer 0228 55005500 oder über das Kontaktformular https://www.postbank.de/privatkunden/services/kontakt.html nimmt man Kontakt zur Bank auf. Man gibt seine Vertragsnummer an und bittet um Übersendung einer Ablösebescheinigung.

Eine Ablösebescheinigung ist nicht zwingend notwendig, denn seine Restschuld kann man selbst ermitteln.

Die neue Bank übernimmt die restlichen Schritte oftmals, wenn man eine Ablösevollmacht unterzeichnet.

Kann man umschulden und den Kredit erhöhen?

Umschuldungen lassen sich mit Kreditaufstockungen kombinieren. Banken sind bei einem Umschuldungskredit durchaus aufgeschlossen, denn man hat seine Kreditwürdigkeit in der Vergangenheit bereits bewiesen.